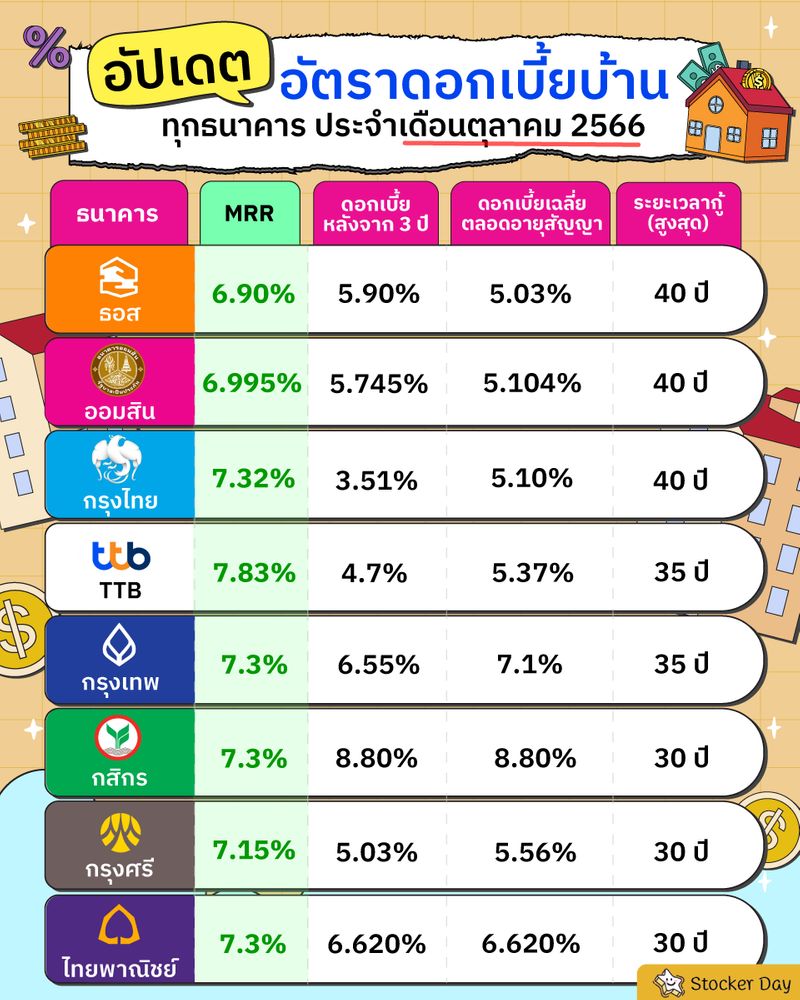

ดอกเบี้ยบ้าน 2567 ธอส

ดอกเบี้ยบ้าน 2567 ธอส สรุป ธนาคารอาคารสงเคราะห์ (ธอส.) […]

ดอกเบี้ยบ้าน 2567 ธอส

สรุป

ธนาคารอาคารสงเคราะห์ (ธอส.) มีแผนปรับอัตราดอกเบี้ยบ้านใหม่ในปี 2567 โดยมีปัจจัยหลักมาจากแนวโน้มอัตราดอกเบี้ยตลาดที่มีการปรับตัวสูงขึ้นในช่วงที่ผ่านมานั้น ผู้ที่สนใจซื้อบ้าน หรือผู้ที่กำลังมีภาระผ่อนบ้านจำเป็นต้องเตรียมตัวรับมือกับรายจ่ายที่เพิ่มขึ้นอย่างรอบคอบ

บทนำ

อัตราดอกเบี้ยบ้านเป็นปัจจัยสำคัญที่ส่งผลต่อการตัดสินใจซื้อบ้านและการวางแผนทางการเงินของผู้บริโภค ด้วยภาระหนี้สินก้อนใหญ่อย่างสินเชื่อบ้าน ผู้กู้จำเป็นต้องมีความเข้าใจอย่างถ่องแท้เกี่ยวกับอัตราดอกเบี้ยและปัจจัยที่มีผลต่อการปรับตัวของอัตราดอกเบี้ยบ้าน เพื่อเตรียมความพร้อมรับมือกับการเปลี่ยนแปลงที่อาจส่งผลกระทบต่อสภาพคล่องทางการเงิน

ปัจจัยหลักที่มีผลต่ออัตราดอกเบี้ยบ้าน

1. แนวโน้มอัตราดอกเบี้ยตลาด

- แนวโน้มอัตราดอกเบี้ยทั่วโลกมีผลต่อต้นทุนของการระดมทุนที่ธนาคารพาณิชย์ใช้ในการปล่อยสินเชื่อ

- เมื่ออัตราดอกเบี้ยตลาดปรับตัวสูงขึ้น ธนาคารพาณิชย์ก็ต้องปรับอัตราดอกเบี้ยสินเชื่อที่ปล่อยออกไปให้สูงขึ้นตาม

2. สภาพเศรษฐกิจ

- สภาพเศรษฐกิจมีผลต่อความต้องการสินเชื่อบ้านและความเสี่ยงเครดิตของผู้กู้

- ในช่วงเศรษฐกิจเติบโต ความต้องการสินเชื่อบ้านมักจะเพิ่มสูงขึ้น ซึ่งอาจส่งผลให้อัตราดอกเบี้ยบ้านปรับตัวสูงขึ้นเพื่อควบคุมความเสี่ยง

3. นโยบายการเงินของรัฐ

- การดำเนินนโยบายการเงินของรัฐ โดยเฉพาะอย่างยิ่งคณะกรรมการนโยบายการเงิน (กนง.) มีผลอย่างมากต่ออัตราดอกเบี้ยในระบบเศรษฐกิจ

- หาก กนง. ปรับเพิ่มอัตราดอกเบี้ยนโยบาย ธนาคารพาณิชย์ก็จะปรับอัตราดอกเบี้ยสินเชื่อที่ปล่อยออกไปให้สูงขึ้นตาม

4. การแข่งขันในตลาด

- การแข่งขันในตลาดสินเชื่อบ้านส่งผลต่อกลยุทธ์การกำหนดอัตราดอกเบี้ยของธนาคาร

- ในช่วงที่การแข่งขันสูง ธนาคารอาจกำหนดอัตราดอกเบี้ยที่ต่ำกว่าเพื่อดึงดูดลูกค้าใหม่

5. ต้นทุนการดำเนินงานของธนาคาร

- ต้นทุนการดำเนินงานของธนาคารก็เป็นปัจจัยหนึ่งที่ส่งผลต่อการกำหนดอัตราดอกเบี้ยบ้าน

- ธนาคารมีต้นทุนในการดำเนินงาน เช่น ค่าใช้จ่ายในการบริหาร จ่ายเงินเดือนพนักงาน และค่าใช้จ่ายอื่นๆ ซึ่งธนาคารอาจกำหนดอัตราดอกเบี้ยสูงขึ้นเพื่อให้ครอบคลุมต้นทุนเหล่านี้

ข้อควรพิจารณาสำหรับกรณีอัตราดอกเบี้ยบ้านปรับตัวสูงขึ้น

1. การบริหารจัดการภาระหนี้สิน

- ผู้มีภาระผ่อนบ้านควรวางแผนการเงินและบริหารจัดการภาระหนี้สินอย่างรอบคอบ

- พิจารณาการเพิ่มรายได้หรือลดรายจ่ายที่ไม่จำเป็นเพื่อขยายความสามารถในการชำระหนี้

2. การรีไฟแนนซ์สินเชื่อบ้าน

- หากอัตราดอกเบี้ยบ้านปรับตัวสูงขึ้นอย่างมาก อาจพิจารณาการรีไฟแนนซ์สินเชื่อบ้านเพื่อลดภาระรายเดือน

- การรีไฟแนนซ์ช่วยให้คุณสามารถเปลี่ยนไปใช้สินเชื่อบ้านที่มีอัตราดอกเบี้ยต่ำกว่าและลดภาระหนี้สินลงได้

3. การขอพักชำระหนี้

- หากผู้กู้ประสบปัญหาทางการเงินและไม่สามารถชำระหนี้สินเชื่อบ้านได้ อาจพิจารณาการขอพักชำระหนี้กับธนาคาร

- ธนาคารอาจอนุมัติให้พักชำระหนี้เป็นระยะเวลาหนึ่ง เพื่อให้ผู้กู้อสามารถปรับสภาวะการเงินและกลับมาชำระหนี้ได้

สรุป

ผู้บริโภคควรติดตามแนวโน้มของอัตราดอกเบี้ยบ้านอย่างใกล้ชิดและวางแผนรับมือกับการเปลี่ยนแปลงอย่างรอบคอบ การทำความเข้าใจถึงปัจจัยที่มีผลต่ออัตราดอกเบี้ยบ้านและการเตรียมพร้อมสำหรับการปรับตัวสูงขึ้นจะช่วยลดผลกระทบต่อสภาพคล่องทางการเงินและรักษาเสถียรภาพด้านการเงินของผู้กู้ให้เป็นไปได้

Keyword Phrase Tags

- ดอกเบี้ยบ้าน 2567

- ธอส ปรับอัตราดอกเบี้ย

- อัตราดอกเบี้ยตลาด

- กลยุทธ์รับมือดอกเบี้ยบ้านสูงขึ้น

- การรีไฟแนนซ์สินเชื่อบ้าน

2567")